Двигуни технологічного процесу: чи зростають ризики для ринку, якщо основним драйвером є Magnificent 7

Зростання акцій технологічних компаній має довгострокові фундаментальні підстави, адже вони змінюються відповідно до результатів даного бізнесу

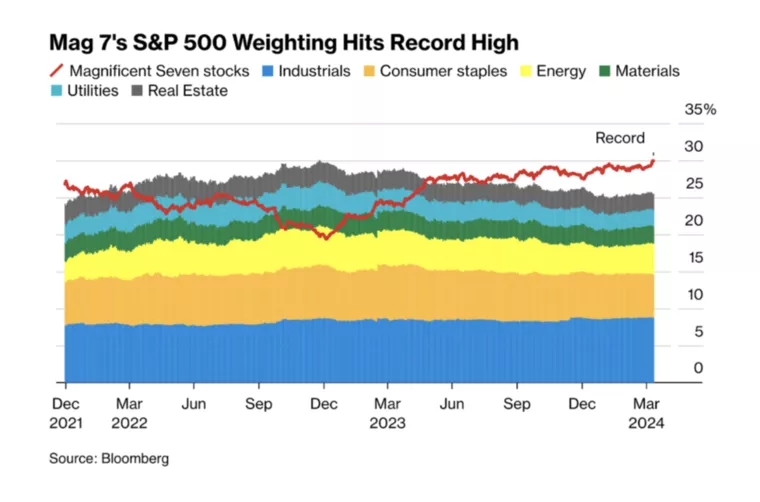

Значна частина капіталу сконцентрована в кількох найбільших компаніях

Фото: pexels. Колаж: Pro Гроші

У 2023 році акції "Чудової сімки" вразили своїм стрімким ростом, а ринкова капіталізація деяких з них уже перевищує позначку у 1 трлн доларів. Однак вже цього року компанії Apple і Tesla постали перед труднощами. Однак саме в цей час інші члени "Прекрасної сімки" – Nvidia, Amazon, Meta Platforms, Alphabet і Microsoft – і далі показують лише стійке зростання. Виходить, що цього року відбулися певні оновлення серед лідерів технологічних гігантів.

Інвестиційний експерт Олександр Тугушев у матеріалі для Pro Гроші розповів, чи залишається Magnificent 7 драйвером зростання ринку і чи несе це додаткові ризики.

Що стало причиною зниження Apple і Tesla

За досить високої оцінки акцій Apple, відсутності великих нових інноваційних продуктів, здатних підштовхнути зростання виторгу, ризики для інвесторів зростають:

- Продажі iPhone (58% виторгу Apple) досягли максимуму, що ускладнює постійне зростання прибутку.

- Слабкі продажі та зниження частки ринку в Китаї внаслідок конкуренції таких виробників, як Huawei або Xioami.

- Відмова Apple від проєкту безпілотного електромобіля після витрат у розмірі близько $10 млрд.

- Новий продукт VisionPro може не стати "великим хітом" для компанії. Він недоступний для масового споживача через високу ціну.

- Антимонопольний позов Міністерства юстиції США може становити великий ризик для ключових джерел виторгу компанії.

Проте новини про наміри компанії випустити нові ШІ-процесори М4 можуть позитивно вплинути на ціну акцій.

Щодо Tesla, то тут ситуація гірша:

- Зниження попиту на електромобілі та посилення конкуренції з боку китайських виробників призвели до падіння продажів на 9% Tesla у 1-му кв. 2024 року.

- Вимушене агресивне зниження цін на деякі моделі, щоб стимулювати продажі на тлі високих запасів електромобілів на складах.

- Втрата кореляції акцій Tesla з показниками Nasdaq 100 і Bitcoin.

- Можлива подальша переоцінка акцій Tesla вниз при втраті підтримки від оптимістичних очікувань інвесторів, оскільки під сумнівом управлінські рішення Ілона Маска через більшу увагу міжнародній політиці, ніж компанії.

Tesla вже не входить до "Чудової сімки". За поточних обставин можливий потенціал падіння до $60-90.

Чи є перспективи в інших учасників "Чудової сімки"

Nvidia

Це ключовий бенефіціар штучного інтелекту, який контролює близько 90% ринку чипів для центрів обробки даних ШІ.

Завдяки лідерству в галузі чіпів, Nvidia показала зростання виторгу на 265% в останньому кварталі, а також рекордний чистий прибуток у $12,29 млрд за квартал (у 8 разів вищий за торішній).

Компанія активно інвестує в розробку нових рішень, таких як суперчипи для квантових обчислень та чипи для робототехніки. Попит на продукцію Nvidia також зростає в ігровій індустрії, автомобілебудуванні, охороні здоров'я та інших сферах, що використовують ШІ.

Amazon

Компанія інвестує в ШІ, автоматизацію складів і роботизацію, що призвело до зниження витрат на виконання замовлень та очікується зростання чистого прибутку на $10 млрд у 2024 році.

У сфері хмарних послуг попри конкуренцію з Microsoft Azure, Amazon Web Services (AWS) Amazon залишається лідером з 31% часткою ринку. Компанія інвестувала $4 млрд в Anthropic для прискорення впровадження ШІ в AWS, що допоможе збільшити свою частку ринку.

Amazon продовжує розширювати мережу складів і вдосконалювати логістику для підтримки свого лідерства в електронній комерції та рекламному бізнесі. Зростання цих сфер на 27% у 4 кв. забезпечують довгострокові перспективи.

META

Акції Meta Platforms, попри вражаюче зростання більш ніж на 149% за останні 12 місяців, залишаються недооціненими на ринку. Компанія демонструє хороші операційні показники: валовий прибуток 80,7%, чистий прибуток 29%, що більш ніж у 10 разів перевершує середні показники в галузі. Форвардний мультиплікатор P/E (ціна/прибуток) становить 26,4х, що значно нижче, ніж у таких технологічних гігантів, як Amazon (44,8х) і Microsoft (36,19х).

Інвестори можуть недооцінювати потенціал зростання META. Згідно з консенсус-прогнозом аналітиків, очікується, що EPS компанії зросте з $20 у 2024 році до $29,95 у 2027 році, що означає середньорічний темп зростання близько 11%.

Ці оптимістичні прогнози обумовлені агресивними інвестиціями META в перспективні напрямки, такі як метавсесвіт, монетизація WhatsApp і штучний інтелект, що можуть підштовхнути ринкову капіталізацію META до позначки $2 трлн у найближчі 3-4 роки.

Можлива заборона TikTok у США може стати додатковим каталізатором для росту META, оскільки вона може отримати істотний приплив нової аудиторії, що позитивно вплине на рекламні доходи.

Alphabet

Можливо, цю компанію можна вважати ризиковою на рівні з Apple і Tesla. Alphabet є одним із провідних технологічних гігантів, які домінують у сфері цифрової реклами, що забезпечує компанії стабільний потік грошових коштів. Проте виділимо проблеми, з якими стикається компанія:

- Технологічне відставання в галузі генеративного штучного інтелекту (ГШІ), порівняно з конкурентами, такими як Microsoft і Amazon.

- Невдалі запуски власних чат-ботів Bard і Gemini, що підірвали репутацію Google як серйозного гравця в ГШІ.

Проте йому притаманні сильні сторони, зокрема панівне становище на ринку цифрової реклами, що забезпечує стабільний потік грошових коштів для інвестицій у нові технології. Це залишає потенціал для зростання у випадку поліпшення ситуації у галузі ГШІ.

Проте слід уважно стежити за розвитком ситуації в галузі ГШІ та здатністю Google скорочувати відставання від конкурентів.

Microsoft

Microsoft — це легендарна компанія, що перебуває в центрі технологічних інновацій. Вона продемонструвала свою здатність трансформувати наш світ від революційних операційних систем і офісних застосунків до хмарних обчислень і штучного інтелекту.

Наразі акції Microsoft є привабливою інвестиційною можливістю з таких причин:

- Лідерство у хмарних обчисленнях через платформу Azure, що займає близько 24% глобального ринку.

- Агресивна стратегія придбання провідних компаній у галузі технологій, включно з GitHub, ZeniMax і Activision Blizzard, що дозволяє консолідувати лідерство.

- Стратегічне партнерство з OpenAI, що надає доступ до передових технологій штучного інтелекту.

- Агресивні кроки з нарощування власних компетенцій у сфері штучного інтелекту, включно із залученням провідних ШІ-фахівців і розвитком стратегічних партнерств.

Ці ризики не переважують виняткові конкурентні переваги Microsoft у гонитві за лідерством у штучному інтелекті.

Які ризики несе в собі "Чудова сімка"

"Чудова сімка" приваблива для гравців-лідерів, але несе в собі певні ризики.

Геополітичні ризики, такі як напруженість між США і Китаєм, можуть спровокувати торговельні війни та санкції, порушуючи глобальні ланцюжки поставок для технологічних компаній. Енергетичні кризи та зростання цін на нафту, спричинені війнами на Близькому Сході.

- Економічні ризики, включаючи коливання валютних курсів і відсоткових ставок, можуть вплинути на фінансові результати та рентабельність.

- Кліматичні ризики, такі як землетруси або повені, можуть порушити роботу центрів обробки даних і виробничих потужностей компаній.

- Історія показує, що нездатність адаптуватися до ринкових умов може призвести до втрати лідерства.

- Регуляторні ризики, такі як посилення контролю з боку державних органів, можуть вплинути на бізнес-моделі та прибутковість.

- Швидкий розвиток технологій, особливо штучного інтелекту, ставить питання безпеки та соціальної відповідальності.

Хоча значна частина капіталу сконцентрована в кількох найбільших компаніях (30% від S&P 500), цей ризик поки що не є основним, оскільки компанії не дійшли до рівня "перекупленості".

Зростання акцій технологічних компаній має довгострокові фундаментальні підстави. Ціни акцій зростають відповідно до результатів компаній. Чим кращі результати, тим вища вартість компанії, оскільки інвестори очікують подальших успіхів та інновацій.

Олександр Тугушев повідомив, що він наразі не бачить причин недооцінювати технологічний сектор і більшу частину компаній з "Чудової сімки", оскільки вони є двигунами технологічного прогресу.

Сподобалась стаття?